Paquete fiscal: Principales cambios en el impuesto a las Ganancias y Bienes personales

El pasado 27 de junio, la Cámara de Diputados finalmente aprobó la ley Bases y el paquete fiscal. La votación en general se definió con 147 votos a favor, 107 en contra y dos abstenciones, y luego -en la votación en particular- la Cámara aprobó la derogación del impuesto cedular y la restitución de la cuarta categoría del impuesto a las Ganancias. Según se desprende del proyecto aprobado por Diputados, dicho impuesto no será retroactivo, es decir, quienes deban pagar el tributo lo harán a partir de la entrada en vigencia de la ley.

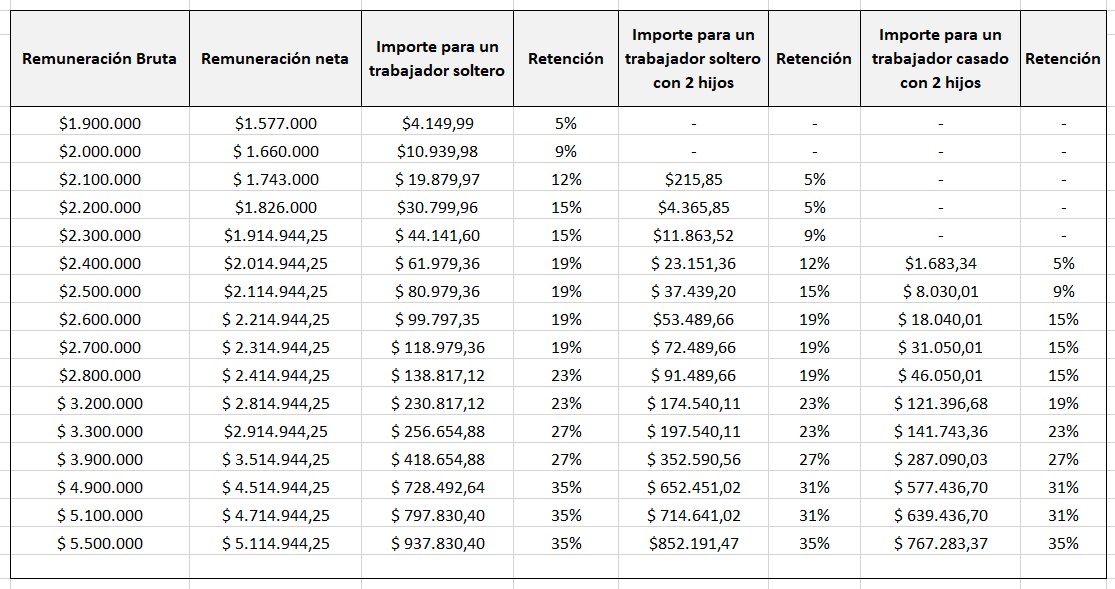

¿Quiénes volverán a pagar Ganancias?

Esta medida alcanzará con el impuesto a las ganancias de cuarta categoría a los trabajadores que perciban una remuneración bruta mensual a partir de $1.800.000,00 ($1.494.000,00 remuneración neta) para solteros sin hijos, y de $2.200.000,00 ($1.826.00,00 remuneración neta) para los casados con hijos. De esta manera se estima que unas 800.000 personas volverán a pagar el tributo, generando un incremento en la recaudación del 0,43% del PBI. Al ser un impuesto coparticipable, lo recaudado se distribuirá entre Nación y Provincias.

El nuevo régimen de Ganancias dispone una escala progresiva de alícuotas, en la cual los salarios más altos pagarán un porcentaje mayor que aquellos que apenas superan el mínimo, generando una mayor progresividad el impuesto. La escala de alícuotas irá desde el 5% al 35% de la diferencia entre el salario neto del aportante y el piso establecido por la ley. De este modo, los solteros sin hijos que superen el piso de $1,8 millones brutos y hasta $2 millones pagarán el 5%, mientras que quienes ganen más de $4,9 millones brutos tendrán una imposición del 35%.

Adicionalmente, estas medidas establecen que las deducciones personales y los tramos de las escalas se ajustarán semestralmente, a partir de 2025, en los meses de enero y julio por la variación del Índice de Precios al Consumidor (IPC), correspondiente al semestre calendario que finalice en el mes inmediato anterior al de la actualización que se haga efectiva.

Excepcionalmente para 2024, más específicamente para el mes de septiembre, se ajustarán las deducciones personales y los tramos de las escalas del impuesto por la variación del IPC correspondiente a los meses de junio a agosto 2024, inclusive.

Bienes Personales: qué cambia en el impuesto y cómo quedan las alícuotas con la nueva ley.

En cuanto a bienes personales la nueva ley establece un nuevo piso del pago del impuesto, que pasaría de $27 millones a $100 millones, y la deducción de vivienda familiar a $350 millones. A su vez, las tasas correspondientes a las declaraciones juradas realizadas con los patrimonios hasta fin de 2023 serán de entre 0,5% y 1,50% y entre 2024 y 2026 solo quedarán vigentes dos alícuotas de entre 1,25% y 1,50%, mientras que la única tasa para 2027 será de 0,25%.

Por otro parte, las personas que tengan bienes en el exterior se verán beneficiadas, ya que con la entrada en vigencia del paquete fiscal la alícuota actual del 2,25% se unificará a la ya mencionada del 1,5% para bienes en el país. Adicionalmente, quienes decidan pagar 5 años por adelantado del impuesto tendrán un beneficio de una alícuota especial de 0,45% por año y de 0,50% para quienes hayan ingresado a través del blanqueo de capitales estipulado en el paquete fiscal. Sobre este punto, el artículo 66 establece que quienes ingresen en esta modalidad mantendrán estas alícuotas hasta el año 2038.

Luciano Sanabria

Contador

Contacto